公司并购

企业的兼并、收购是市场竞争的产物,是现代经济中资本优化配置的最重要方式,是企业实现发展战略经常选择的一种途径,也是投资银行的核心业务,并购作为资本市场上的一种交易,其内容,形式、过程都较商品市场或资金市场上的交易复杂得多。

这其中,结构设计是并购中最至关重要的一环。

所谓结构设计是指买方或卖方为完成一个企业的最终交割而对该企业在资产、财务、税务、人员、法律等方面进行重组,设计出一个更易为市场所接受的“商品”的过程。

企业的收购兼并为什么需要结构设计?这是由并购交易的特性决定的。

企业并购与商品买卖或资金拆放不同,后者一般具有标准化的属性。即交易活动中,买卖双方只需对一些要点如规格、数量、价格或金额、利率、期限等进行谈判即可。而企业不是一个标准化产品,而是一个动态的开放系统。

尽管近百年来大规模的企业并购活动中人们已积累了许多经验,例如在财务评价,资产评估,税务评价等方面已形成了一些经验性方法、但在交易的可量化度和准确性方面仍然留下很大的一块相当模糊的空间,结构设计就是将这块模糊的空间尽可能的澄清,使买卖双方比较容易地找到利益的平衡点。

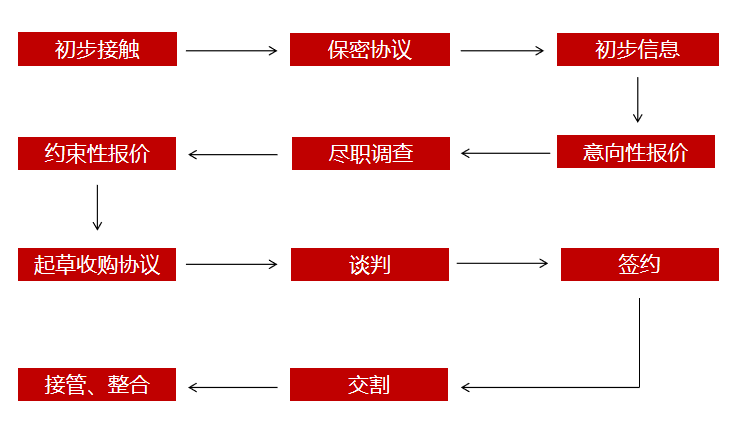

企业并购过程通常包括六大环节:制定目标、市场搜寻、调查评价、结构设计、谈判签约、交割接管。

(1)所谓制定目标,就是勾画出拟并购企业的轮廓,如所属行业、资产规模、生产能力、技术水平、市场占有率等等。

(2)根据确定的目标进行市场搜寻,捕捉并购对象,并对可供选择的企业进行初步的比较。

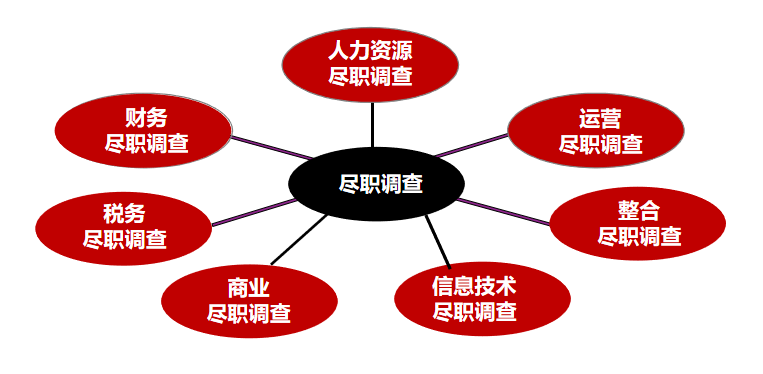

(3)当选定一个“适当”对象后,开始深入调查了解,并就企业的资产、财务、税务、技术、管理、人员、法律等方方面面进行评价。

(4)根据评价结果、限定条件(最高收购成本、支付方式等)及卖方意图,对各种资料进行深入分析,统筹考虑,设计出一种购买结构,包括收购范围(资产、债项、契约、网络等)、价格、支付方式、附加条件等。

(5)然后,以此为核心制成收购建议书,作为与对方谈判的基础,若结构设计将买卖双方利益拉得很近,则双方可能进入谈判签约阶段,反之,若结构设计远离对方要求,则会被拒绝,并购活动又重新回到起点。

所以,如果把企业并购作为一个系统,那么结构设计就是核心环节,是关键程序,投资银行在企业并购中不论代表买方还是卖方,都要为客户进行结构设计以促成交易的成功,并最大限度地维护客户的利益。

在海外投资全链条上,际连将从立项可研、目标市场及行业分析到投后业务拓展全面协助客户扬帆出海

并购交易的一般流程

海外并购一般流程

一对一交易:示意性程序

1、准备工作

♦ 委任中介机构,组建项目工 作小组

♦ 确立内部工作、沟通和决策 机制

♦ 初步研究与评估交易可行性

♦ 研究财务假设和估值模型

♦ 评估交易结构和与对方的沟 通渠道

♦ 初步论证融资方案

♦ 研究交易可能涉及的内外部 审批程序和文件清单

♦ 确立双方的谈判机制和谈 判时间表

♦ 商谈确定最终交易结构和 主要商业条款

♦ 开展交易文件谈判

♦ 确定融资方案,开展融资 谈判

♦ 履行签约前批准程序

♦ 董事会/股东会/总经理办公 会

♦ 保持与监管部门的及时有 效沟通

了解更多公司并购相关讯息,欢迎致电际连集团7*24h咨询热线: 400 1600 899

29

2020.09

03

2020.07

关注微信公众号

上海 北京 深圳 印度 越南 日本 墨西哥 印尼 南非

Copyright © 际连企业管理(上海)有限公司 All Rights Reserved ![]()

墨西哥公司注册,墨西哥记账报税,墨西哥工厂设立,墨西哥开公司,墨西哥建厂,墨西哥公司注册代办,印度尼西亚公司注册代办,印尼公司注册,印尼记账报税,印尼公司注册代办,马来西亚公司注册,马来西亚记账报税,沙特公司注册,海外企业注册代办,境外公司注册,海外公司注册代办,海外企业记账报税,海外金融牌照办理,海外企业报税,境外公司做账报税审计,海外公司记账报税,海外企业记账,海外公司做账,开曼公司注册代办,俄罗斯公司注册代理,阿根廷公司注册,东南亚公司注册,印度尼西亚记账报税,泰国公司注册,泰国记账报税